Anatomía del proyecto petrolero de la Huasteca

Convoca a un nuevo plan de desarrollo integral de la región

Adrián Lajous/Nexos

El estado que guarda la contabilidad de las reservas de petróleo y gas natural de Chicontepec es insatisfactorio. Las estimaciones de sus reservas de hidrocarburos han tenido una historia accidentada debido a cambios de definiciones, criterios, premisas de estimación y de clasificación, más que a descubrimientos producto de la exploración y de la producción obtenida. En algunos años dejaron de publicarse, en otros las estimaciones de Pemex no fueron auditadas y se han registrado diferencias significativas entre las realizadas por Pemex y las del auditor externo a partir de 2005, particularmente en el caso de las reservas probables y de las posibles. La controversia que ha surgido en torno a las reservas de Chicontepec no es ajena a los problemas fundamentales que enfrenta el desarrollo de la región.

En 2010 y 2011 el sistema de administración de reservas de Pemex entró en crisis en la medida en que las autoridades competentes —en este caso la Comisión Nacional de Hidrocarburos (CNH) y la Secretaría de Energía (Sener)— no oficializaron las estimaciones de reservas probadas+probables (2P) y de reservas probadas+probables+posibles (3P) de la Región Norte elaboradas por la empresa estatal. 1 Esta situación impide a Pemex incluir sus estimaciones de reservas probables y posibles en el informe anual que rinde a la Securities and Exchange Commission (SEC) de Estados Unidos. El origen de la disputa se encuentra en Chicontepec y las consecuencias de la misma no son menores. Dada la importancia de la aportación de esta región a las reservas probables y posibles del país, la modificación de sus estimaciones afecta necesariamente a las del conjunto. En cambio, las reservas probadas de esta cuenca y las diferencias de estimación no afectan a las cifras globales debido a que son de un monto modesto.

La cuantificación de las reservas de Chicontepec siempre ha sido fuente de controversia. En 1978 Pemex contabilizó como reservas probadas la suma de las estimaciones de reservas probadas, probables y posibles realizadas por la empresa DeGolyer & MacNaughton, deduciéndoles sólo el honesto 10%. Esta falsificación permitió duplicar las reservas probadas de México. 2 Más recientemente, las estimaciones de las reservas de Chicontepec elaboradas por Pemex han discrepado de las de sus certificadores. Esto no se hizo público sino hasta que apareció en escena la CNH, quien asumió la facultad de aprobar las estimaciones de reservas de Pemex y dar su visto bueno a las elaboradas por sus auditores.

La falta de transparencia en Chicontepec sólo se explica en función de una cierta atmósfera política que induce a funcionarios a confundir aspiraciones con metas, a cumplir formalmente con ellas aunque no sean razonables y a sólo aportar buenas noticias respecto al desempeño del área bajo su responsabilidad. A ello debe agregarse el fracaso estratégico del proyecto Chicontepec, tal y como fue concebido originalmente, y a la incertidumbre que aún prevalece respecto a su futuro. La reiteración de avances marginales ante la magnitud de los problemas que enfrenta la industria petrolera, y la apreciación, a todas luces prematura, de que se encuentra ya en el umbral de una nueva etapa de su desarrollo, son actitudes que poco contribuyen a soluciones factibles.

Importancia de Chicontepec

En los primeros cinco meses de 2011 la producción de petróleo crudo de Chicontepec ascendió a 47 mil barriles diarios (mbd), cifra equivalente al 1.8% de la producción del país. La Prospectiva del Mercado de Petróleo Crudo a 2025 3, que sirvió de base para la fijación de metas de la Estrategia Nacional de Energía 4 propuesta por el gobierno, prevé que dicha participación aumentará a 9.2% de la producción total en 2017 y a 11.4% en 2025. La Prospectiva proyecta una producción máxima en Chicontepec de poco menos de 400 mbd en 2022. Se trata de un volumen adicional significativo, pero no constituye la principal fuente de crudo incremental. No obstante, en dicho ejercicio de planeación se atribuye a esta cuenca un papel estratégico: sirve de puente temporal al momento en que deberá iniciarse la producción de crudo en aguas profundas y ultraprofundas hacia 2017. Esto explica la urgencia de Pemex por expandir rápidamente la producción de Chicontepec, así como la frustración que ha representado el fracaso de su plan de desarrollo hasta ahora.

El desempeño de Chicontepec ha sido decepcionante. Pemex ha invertido recursos cuantiosos sin que éstos se traduzcan en un incremento significativo de la producción, como puede observarse en los cuadros A-4 y A-5 del anexo estadístico. En 2009 se invirtieron más de 20 mil millones de pesos en este proyecto y en 2010 la cifra ascendió a más de 28 mil millones. La intensa actividad de perforación se tradujo en incrementos modestos de producción de petróleo crudo, así como una creciente liberación de gas natural a la atmósfera. Como resultado del revés sufrido, la inversión prevista para 2011 cayó a la mitad, cifra excesiva dados los escasos logros obtenidos en los primeros seis meses del año. Por ahora los objetivos prioritarios deben ser una mejor comprensión del comportamiento de los yacimientos y la formulación de un nuevo plan integral de desarrollo.

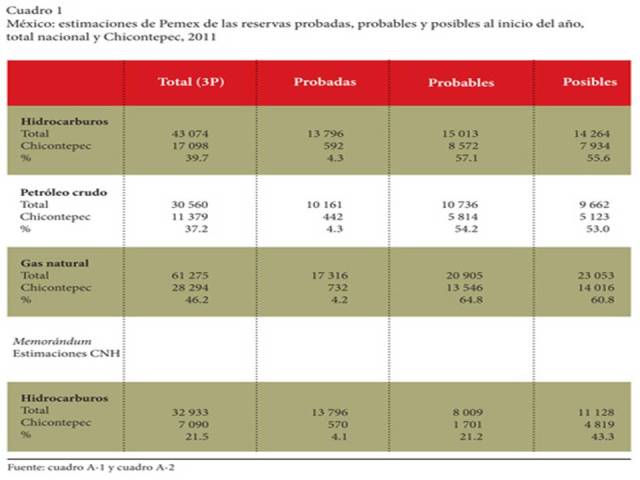

Las perspectivas de producción del país dependen fundamentalmente del volumen y la estructura de sus reservas, de la probabilidad de descubrir nuevos campos con reservas adicionales y del logro de una mayor recuperación de hidrocarburos mediante la instrumentación de estrategias de desarrollo y explotación apropiadas, así como de la aplicación de mejores prácticas industriales y de nuevas tecnologías. A corto plazo, las reservas probadas y su desarrollo asumen un papel determinante en la producción. Chicontepec, por ahora, contribuye poco a esta categoría de reservas. Sin embargo, al considerar sus reservas probadas y posibles su importancia es mayúscula. De acuerdo a estimaciones de Pemex, en materia de petróleo crudo esta cuenca aporta actualmente más de la mitad de las reservas probables y posibles del país – el 54% y 53%, respectivamente. En cuanto al gas natural estas mismas participaciones ascienden a cerca de las dos terceras partes del acervo nacional: el 65% y 61%. En estas circunstancias, variaciones significativas de las reservas de Chicontepec inciden de manera fundamental en las tasas de restitución de las reservas, su vida media y la trayectoria futura de la producción.

Las reservas no se miden, se estiman. Es necesario reconocer el carácter incierto del volumen de petróleo y gas que eventualmente pueden recuperarse, particularmente en el caso de las reservas probables y, sobre todo, las posibles. 5 Las estimaciones de las reservas probadas+probables (2P) y las reservas probadas+probables+posibles (3P) juegan un papel crítico en la elaboración de los pronósticos de producción oficiales del gobierno de México, dado que al ritmo actual de la producción las reservas probadas tienen una vida media de sólo 10 años. Así, las proyecciones a 2025 dependen, fundamentalmente, de reservas no probadas y del descubrimiento de nuevos yacimientos, por lo que no debe olvidarse que la mayor parte de las reservas probables y posibles estimadas por Pemex provienen de Chicontepec. 6 Esto explica la reticencia de la Comisión de Energía del Senado a autorizar una estrategia energética basada en pronósticos de producción tan inciertos.

La incertidumbre que reina respecto a los factores de recuperación esperada de petróleo crudo en Chicontepec pone en cuestión la rentabilidad de este proyecto estratégico. De acuerdo con las estimaciones de Pemex, el factor de recuperación de las reservas probadas es 3.8% mientras que el correspondiente a las reservas probadas+probables (2P) es 10.8% y el de las reservas probadas+ probables+posibles (3P) asciende a 12.6%. Las diferencias en el caso del gas son aún más significativas y difíciles de comprender.

Es posible que el volumen original estimado de las reservas de crudo y de gas esté sobrestimado, lo que explicaría en parte el bajísimo factor de recuperación. Puede ser también que los factores de recuperación de las reservas probadas+probables (2P) y las reservas probadas+probables+posibles (3P) estén sobrestimados. Pemex no ha sido capaz, hasta ahora, de fundamentar adecuadamente los factores estimados de recuperación, por lo que sus estimaciones de reservas en Chicontepec están necesariamente en tela de juicio. 7 Las marcadas diferencias entre los factores de recuperación se deben a que en el caso de las reservas probadas sólo se consideran las prácticas actuales de perforación, así como proyectos de desarrollo en ejecución, mientras que en la estimación de las reservas probables y posibles se asumen diversos cambios en las mismas que resultan de la instrumentación efectiva de planes formulados por la empresa. Otra fuente de riesgo lo constituye la heterogeneidad de los yacimientos que integran el paleocañón de Chicontepec. El trabajo de perforación ha tendido a concentrarse en sitios bien delimitados, por lo que la información disponible está también concentrada en lo que se considera son las mejores zonas.

La diferencia entre las estimaciones de reservas probadas+probables (2P) y reservas probadas+probables+posibles (3P) de Pemex y su auditor –que más adelante se detallan- se deben precisamente a la pertinencia de considerar estos posibles cambios y asumir que están basados en proyectos específicos. De igual manera, una de las críticas de la CNH al proyecto Chicontepec gira en torno a dichos supuestos de planeación 8. Destacan los incrementos en factores de recuperación secundaria atribuidos a la eventual inyección de agua a los yacimientos, una mayor productividad inicial de los pozos, menores tasas de declinación en los que se basan los pronósticos de producción, un mayor número de localizaciones consideradas, una recuperación proporcionalmente mayor de gas natural y la inyección de CO2 para lograr una recuperación mejorada, entre otros. Todos estos supuestos afectan sustancialmente a los factores de recuperación final esperada de Chicontepec y, por tanto, la rentabilidad del proyecto.

La baja energía de los yacimientos de esta cuenca hace de la relación gas/aceite una característica de la mayor importancia. Una elevada producción de gas reduce la presión del yacimiento y puede desplazar la producción de crudo. Resultan por tanto preocupantes las diferencias sustanciales de dicha relación entre las diferentes categorías de reservas, particularmente entre las reservas probadas y las probables, aunque también entre éstas últimas y las posibles. Pemex tendría que explicar dichas diferencias, así como sus implicaciones a nivel regional y en el ámbito nacional.

El contraste entre la participación de Chicontepec en la producción —actual y proyectada— de hidrocarburos, y la contribución de sus reservas al total nacional, revela también la naturaleza de este activo y el enorme reto que su desarrollo supone. Si bien la producción actual aporta el 1.8% de la extracción total de hidrocarburos, sus reservas probadas representan el 4.3%. Asimismo, la producción de hidrocarburos de Chicontepec prevista para 2017 es poco más del 9% del total y del 11% en 2025, mientras que las reservas probadas+probables (2P) —las de mayor relevancia para la planeación de un ciclo de 15 años— son actualmente el 32% del total nacional. Estas cifras pronostican de manera implícita un desarrollo relativamente lento de Chicontepec.

Una forma sencilla de ilustrar la importancia de Chicontepec es comparar la vida media de las reservas del país con y sin la contribución de ésta cuenca petrolera. Pemex estima que la relación reservas probadas+probables+posibles (3P) a producción del país es de 31 años. Si se excluye Chicontepec, esta relación disminuye a 19 años. Asimismo, en el caso de las reservas probadas+probables (2P) su vida media se reduce de 21 a 14 años. En cambio, por lo que toca a las reservas probadas no hay diferencias (véase cuadro 2).

En los próximos tres a cinco años lo más probable es que la producción total de petróleo crudo se estabilice en torno a 2.5-2.6 millones de barriles diarios (mmbd), aunque el balance de riesgos es en dirección de un volumen menor. Un esfuerzo exitoso en la Región Sur permitirá sostener su producción a los niveles actuales.

Éste también sería el caso de la Región Marina Noreste, si se logra efectivamente estabilizar la producción de Cantarell en ese periodo, dado que Ku-Maloob-Zaap ya alcanzó su nivel máximo de producción de unos 850 mbd. Queda por verse, sin embargo, la duración de la plataforma de producción de este campo, antes de que inicie su declinación y el ritmo al que lo haga. La producción de crudo extra-pesado de los recientes descubrimientos en esta región difícilmente podrá obtenerse en dicho periodo.

En la Región Marina Suroeste, sólo en el Litoral de Tabasco hay buenas oportunidades de expandir el volumen de la producción. En la Región Norte, Chicontepec podría aportar incrementos modestos en la medida en que se logren resolver múltiples problemas que se enfrentan, tanto en el subsuelo como en la superficie. Es en el contexto de provincias petroleras plenamente maduras que Pemex tendrá que aumentar la producción en unos cuantos campos para compensar la declinación en muchos otros. Está obligado a hacerlo mediante una administración de yacimientos que no sacrifique producción a mediano y largo plazos para lograr metas de corto plazo.

Bajo estas circunstancias, la trayectoria de la producción de Chicontepec cobra particular importancia. Pemex aspira desde hace tiempo a incrementarla rápidamente mediante programas de perforación masiva. Éste fue el plan original que tuvo que modificarse, pero la empresa no ha propuesto aún a su Consejo de Administración un nuevo programa de desarrollo integral de esta cuenca. Necesita para ello contar con resultados firmes de lo que ha llamado laboratorios de campo. Los resultados parciales y preliminares obtenidos hasta ahora son insuficientes. Los 49 mbd de producción obtenida en mayo de 2011 distan mucho de aportar el volumen requerido para que, junto con el Litoral de Tabasco, Chicontepec logre compensar la declinación en otras regiones. Desafortunadamente, su contribución esperada a mediano plazo se ha reducido y rezagado. La trayectoria de su producción está resultando ser un puente menos robusto que el prometido al futuro incierto de la explotación de petróleo en aguas profundas.

Historia de las estimaciones

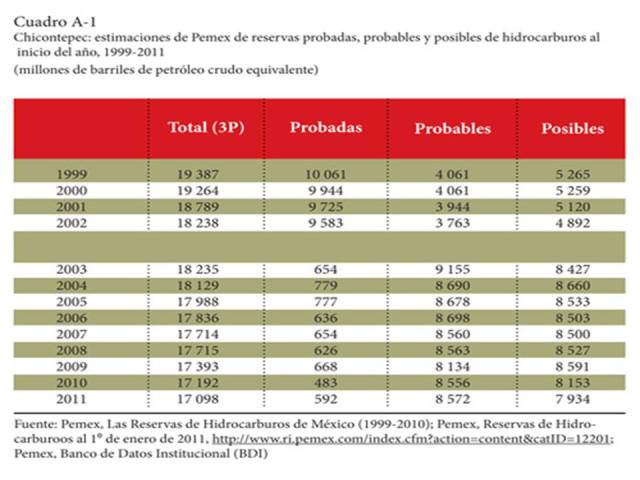

En 1978 se incorporaron a las reservas totales de hidrocarburos 17.6 miles de millones de barriles de petróleo crudo equivalente (mmmbpce) de Chicontepec, una cifra superior a las reservas totales del país en 1977. Este volumen, con pequeñísimas variaciones, se mantuvo en los libros de Pemex hasta enero de 1999, cuando disminuyó a 10.1 mmmbpce, una reducción del 43%. No obstante, las nuevas reservas probadas+probables+posibles (3P) resultaron 11% mayores que las reservas probadas anteriores. Vale la pena subrayar que la cuantificación que había hecho DeGolyer & MacNaugthon en 1978 de reservas probadas+probables+posibles (3P), que fueron convertidas de un plumazo en probadas, era consistente con la que realizó la misma empresa en 1999 – veinte años después- y en el año 2000.

En 1999 Pemex estimó las reservas probadas+probables+posibles (3P) en 19,387 millones de barriles de petróleo crudo equivalente, un monto similar al de 2009 y 13% superior al de 2011. Lo hizo con base en las definiciones y métodos de la Society of Petroleum Engineers y la Society of Petroleum Evaluation Engineers, respaldados por el Congreso Petrolero Mundial. En el periodo 1999-2002 las estimaciones de petróleo crudo mostraron gran estabilidad y las de gas tuvieron un ligero aumento.

En 2001 se encargó a Netherland & Sewell la revisión de las estimaciones de Pemex y, desafortunadamente, la empresa no acudió a un auditor externo en 2002. Netherland & Sewell fue contratado nuevamente en 2003, año en que se registró un cambio fundamental al aplicarse por primera vez los criterios y lineamientos de la SEC a la determinación de las reservas probadas de México. Dicho cambio afectó casi exclusivamente a las estimaciones de Chicontepec. Si bien las reservas 3P se mantuvieron inalteradas, las reservas probadas disminuyeron 93%, reclasificándose reservas probadas en probables y posibles.

En 2004 y 2005 nuevamente se dejaron de auditar las estimaciones de Pemex. Sin embargo, las cifras son muy similares a las de 2003. 10

A partir de las estimaciones de 2005, y hasta la fecha, el auditor de Chicontepec ha sido Ryder Scott. Desafortunadamente, de 2006 a 2008 no se publicaron las reservas de esta cuenca, al agregarse a las del activo Poza Rica-Altamira. La interrupción intermitente de auditorías y de la publicación de las reservas de Chicontepec sólo pudo ser por malas razones: el temor de funcionarios que piensan que una mayor transparencia va a ser utilizada necesariamente en contra de sus decisiones y de sus políticas, así como los riesgos que entrañan fuertes discrepancias entre las estimaciones de Pemex y las de un tercero.

Discrepancias

En 2010 y 2011 la CNH llamó la atención sobre diferencias sustanciales entre las estimaciones de las reservas probadas+probables (2P) y de las reservas probadas+probables+posibles (3P) elaboradas por Pemex y las del auditor independiente. 11 Éstas surgieron desde la contratación de Ryder Scott para auditar las reservas de 2005, año en el que la diferencia fue de 11%. En 2006 la estimación de reservas 3P del auditor disminuyó 23% debido, fundamentalmente, a una reducción de 40% en las reservas posibles. La brecha que se abrió respecto a las estimaciones de Pemex fue ampliándose con el paso del tiempo.

Sería interesante conocer la explicación que Ryder Scott dio en su momento respecto a las diferencias entre sus estimaciones y las formuladas previamente por sus antecesores Netherland & Sewell y DeGolyer & MacNaughton. Quizá ello podría dar luz adicional sobre la controversia actual y llamar la atención sobre la diversidad de opiniones entre certificadores especializados respecto a yacimientos particularmente complejos como los de Chicontepec. En 2009 el auditor reclasificó un volumen importante de reservas probables en posibles.

Sin embargo, la caída más importante de las reservas probadas+probables+posibles (3P) estimadas por Ryder Scott fue en 2011, cuando se redujeron 26%. Todas estas reducciones y reclasificaciones reflejaban una visión cada vez más negativa sobre la calidad de las reservas de Chicontepec. Paradójicamente, en fechas recientes, esta misma empresa rectificó su estimación de las reservas 3P de Chicontepec, aunque ahora fechándola al 1° de mayo de 2011.

En 2010 las diferencias entre Pemex y su auditor respecto a las estimaciones de reservas de hidrocarburos probadas+ probables+posibles (3P) de Chicontepec ascendieron a 45% y la correspondiente a las reservas probadas+probables (2P) a 75%. En 2011 estas mismas diferencias fueron de 58% y 75%, respectivamente. La CNH objetó discrepancias de tal magnitud. Sin embargo, en 2010 la Comisión no llegó a emitir su visto bueno a las reservas probadas+probables (2P) y reservas probadas+probables+posibles (3P) de la Región Norte estimadas por el auditor, ni tampoco aprobó las estimaciones de Pemex.

En su resolución de septiembre de 2010 estableció que Pemex y Ryder Scott deberían aportar información complementaria en relación a estas estimaciones. 13 Dejó así a las autoridades sin una cifra oficial de las reservas totales probadas+probables (2P) y reservas probadas+probables+posibles (3P) del país para 2010. En ese momento no procedió, como lo hizo en marzo de 2011, cuando tomo como buenas las estimaciones del auditor y rechazó las de Pemex. Sin haber resuelto las discrepancias registradas el año anterior, la CNH inició la revisión de cifras de 2011.

Las cifras del auditor para 2011 fueron muy similares a las de 2010, por lo que hubiera sido fácil adoptarlas también en forma retrospectiva.

Pemex solicitó a Ryder Scott una revisión de las cifras que había certificado en febrero de 2011. Sorprendentemente, Ryder Scott presentó una nueva estimación de las reservas probadas+ probables+posibles (3P) de hidrocarburos de esta cuenca, aumentando éstas de 7,090 a 16,030 mmbpce, un incremento de 126% respecto a las consignadas en el informe que había rendido tres meses antes y tan sólo 6.2% inferior a las reservas estimadas por Pemex al 1 de enero de 2011.

Las reservas probadas+probables (2P) y las reservas probadas (1P) no fueron revisadas en esa ocasión por el auditor, por lo que las reservas posibles aumentaron 186% respecto a su estimación anterior.

Pemex espera que el auditor eventualmente reclasifique parte de las reservas posibles en probables y probadas. Mientras tanto, persiste una anomalía que no será tan fácil acomodar: la diferencia entre las reservas probables certificadas y las estimadas por Pemex es de 80% y suponen un mayor grado de certidumbre que las posibles, lo que obliga a un mayor rigor en las estimaciones. Dado que las reservas probadas+probables (2P) siguen siendo las mismas, el cambio se ubica exclusivamente en las reservas posibles y obedece a una reclasificación masiva de recursos contingentes.

Un cambio de esta magnitud merece una explicación detallada que el certificador tendrá que dar a la CNH. No basta simplemente constatar que la nueva estimación del certificador se encuentra dentro de un margen de 10% respecto a la estimación de Pemex. Los auditores tendrán que formular certificados similares para las reservas 2P y 3P a los que entregan a Pemex para adjuntar a sus informes a la SEC de reservas 1P, así como presentar los estudios técnicos de soporte correspondientes.

En términos generales, Ryder Scott justifica la nueva estimación de las reservas probadas+probables+posibles (3P) con base en datos adicionales y nueva información proporcionada por Pemex: registros adicionales de pozos recientemente perforados y análisis petrofísicos revisados de pozos que habían sido perforados antes de realizar el estudio previo de reservas, así como documentación sobre los planes de Pemex para modificar el espaciamiento de nuevos pozos, llevar a cabo un proyecto de recuperación secundaria mediante la inyección de agua a los yacimientos e inyectar CO2 para obtener una recuperación mejorada.

Sin embargo, el auditor necesita dar una explicación formal y detallada de las razones que lo llevaron a modificar súbitamente sus estimaciones de reservas 3P y precisar la nueva información que le proporcionó Pemex en esos tres meses. Aparentemente, recibió información adicional generada de enero a abril, en particular, de los resultados de pruebas piloto de inyección de agua en los campos Agua Fría y Furbero, iniciándose en este último la inyección en enero de 2011.

Resulta difícil comprender el comportamiento de Pemex en relación a las estimaciones de Chicontepec, dada la creciente brecha entre sus estimaciones y las del auditor y, sobre todo, una vez que la CNH reveló públicamente las discrepancias. Una conjetura posible es que reaccionó lentamente a las implicaciones que tenían las estimaciones más bajas del auditor sobre el cumplimiento de metas establecidas en su plan de negocios. Si la CNH hubiera reconocido las estimaciones de Chicontepec del auditor de 2010, sus reservas probadas+probables+posibles (3P) a nivel nacional hubieran disminuido 45% en 2009 y habrían caído 14 puntos porcentuales adicionales en 2010. Las reservas probadas+probables (2P) hubieran disminuido 75% en 2009 y aumentado 2% en 2010. Estas variaciones se reflejan también en la relación reservas 3P a producción que en 2009 hubieran bajado de 31 a 25 años y a 24 años en 2010. Más importante aún, las reservas 2P habrían disminuido de 20 a 15 años en 2009 y registrado una ligera alza a 16 años en 2010.

Pero quizá lo más grave para Pemex era reconocer que la tasa de restitución de reservas de 2010 no habría sido del 99.9% que reclamaba, sino que fue una tasa negativa de -33%. Ésta era una meta que aparecía de manera explícita en el Programa Nacional de Energía para 2012 y, de acuerdo con las estimaciones de Pemex, ésta había sido alcanzada en 2010, con lo que anticipaba la buena noticia de un claro avance.

Pero el problema tiene aun mayor fondo: ante una brecha creciente entre las estimaciones, no hay evidencia de que se haya hecho un esfuerzo efectivo para cerrarla. Pemex mismo no parece haberle dado la importancia que merecía hasta que la CNH hizo públicas las diferencias. Ante la ausencia de una instancia externa que las evaluara, la autorregulación en esta materia se convirtió en un obstáculo a la transparencia. Pemex dio mayor atención al cumplimiento mecánico de una meta formal, en lugar de fijarse en los temas sustantivos.

Este comportamiento era innecesario: 2010 fue un buen año en relación a la reposición de reservas de hidrocarburos. La tasa de restitución de las reservas probadas estimada por Pemex alcanzó el 86% y la de las reservas 2P fue de 142%. Ambos indicadores significan un logro relevante. Sin embargo, desde hace algún tiempo Pemex había privilegiado a las reservas 3P como indicador de desempeño. Lo hizo porque los números resultaban entonces más favorables. Esta práctica es inusual en la industria. Normalmente se considera a las reservas 2P un mejor indicador e instrumento de planeación.

Reservas y reguladores

Uno de los resultados de la reforma energética de 2008 fue la creación de la CNH, institución a la que se atribuyó la facultad de realizar estudios de evaluación, cuantificación y verificación de las reservas de petróleo, quedando en el ámbito de la Sener el registro y la publicación de las reservas, con base en la información proporcionada por la CNH. Pemex, a su vez, deberá certificar una vez al año las reservas de hidrocarburos con terceros independientes. Los informes finales de las certificaciones deberán contar con el visto bueno de la CNH y la cuantificación de reservas realizada por Pemex deberá ser aprobada por la CNH. Estas facultades quedaron incorporadas en la Ley Orgánica de la Administración Pública Federal, la Ley de la CNH y el Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional. Previamente, el Comité de Auditoría y Evaluación del Desempeño del consejo de administración de Pemex, conforme a la nueva Ley de Pemex, debe emitir su opinión sobre la cuantificación y evaluación de reservas y deberá evaluar las metas de restitución de reservas.

En diciembre de 2010, la CNH dio a conocer los lineamientos que regulan el dictamen de evaluaciones y cuantificaciones de reservas, así como el visto bueno de los informes finales de las certificaciones realizadas por terceros. Estos lineamientos subrayan que Pemex procurará no asignar contratos de certificación al mismo tercero independiente, respecto a una misma región, por más de cuatro años consecutivos. Esto se establece con objeto de preservar la independencia de la evaluación, cuantificación y certificación de reservas de hidrocarburos. La CNH podrá emitir recomendaciones respecto a los términos y condiciones de dichos contratos de servicios especializados, que le tendrán que ser remitidos a más tardar la cuarta semana de junio.

Desde hace muchos años Pemex ha registrado emisiones de bonos ante la SEC y, para mantener dicho registro, tiene la obligación de entregar informes anuales de sus actividades, que incluían hasta 2009, las estimaciones de reservas probadas de hidrocarburos.

Las reglas finales de la modernización de los informes anuales de empresas que reportan a la SEC, de enero de 2009, establecen la opción de incluir información sobre reservas probables y posibles, además de la divulgación obligatoria de las reservas probadas.

En el caso de que la empresa petrolera dé a conocer sus reservas con base en el trabajo de un auditor externo independiente que elaboró las estimaciones, llevó a cabo su auditoría o hizo una revisión del proceso de cuantificación, el informe del tercero independiente deberá adjuntarse al suyo. La SEC considera que publicar las reservas probadas (1P), probadas+probables (2P) y probadas+probables+posibles (3P), así como revelar detalladamente los sistemas de control interno de su estimación, sobre criterios uniformes y compartidos por la industria petrolera, permite contar con una perspectiva más clara del futuro de la empresa y fortalece la credibilidad de sus estimaciones.

La controversia en torno a la estimación de las reservas se limita a Chicontepec. Debe reconocérsele a Pemex un progreso sostenido en la estimación y depuración de las cifras de reservas iniciado hace 15 años. Salvo por algunos retrocesos -dejó de publicar reservas a nivel de campo, por ejemplo- y ciertas lagunas -no ha dado a conocer métodos y fuentes de sus estimaciones de recursos prospectivos-, su esfuerzo ha sido valioso.

Su política de divulgación ha ido más allá de lo usual en la industria petrolera internacional. Ello refleja las obligaciones que tiene Pemex, dada su condición de monopolio estatal, en el que los datos de la empresa son los de la industria. Reconoce también su dominio técnico y la debilidad de contrapesos necesarios. En este contexto la certificación independiente de reservas cobra importancia al igual que el fortalecimiento técnico del ente regulador.

Así, en adición a las obligaciones que Pemex tiene respecto a la publicación de sus reservas, debe también cumplir con las establecidas por la SEC y eventualmente incluir en su informe anual a la SEC estimaciones auditadas de reservas probadas+probables (2P) y de reservas probadas+probables+posibles (3P).

Estos requerimientos precipitaron un intercambio intenso entre Pemex, su auditor y la CNH. En una primera resolución de la CNH, del 10 de marzo de 2011, se aprobaron las reservas probadas (1P), las probadas+probables (2P) y las probadas+probables+posibles (3P) de todas las regiones en las que Pemex está integrado, salvo por la Región Norte —donde se ubica Chicontepec—, cuyo dictamen fue negativo. Sólo aprobó las reservas probadas (1P) y tomó como buenas las estimaciones de reservas probadas+probables (2P) y las de reservas probadas+probables+posibles (3P) realizadas por el auditor. La CNH señaló también que de las reservas 3P de Chicontepec estimadas por Pemex, consideraba que 12 302 mmbpce – el 72%- correspondían a recursos contingentes

En una nota adjunta a la resolución mencionada, la CNH informa sobre una nueva estimación del auditor, al 1 de mayo, de las reservas de hidrocarburos de Chicontepec; reitera que las reservas aprobadas por la Comisión son las que dio a conocer en su primera resolución; y recuerda que la CNH realiza un proceso anual de cuantificación de las reservas del país, señalando que el próximo ejercicio de revisión y cuantificación de reservas se llevaría a cabo en marzo de 2012.

La CNH se vio obligada a emitir una nota complementaria, sólo cuatro días después, en la que relata haber recibido una comunicación de Pemex en la que afirma que en los próximos días haría entrega de un documento completo con el trabajo realizado en semanas recientes por el certificador. La CNH establece que podrá analizar y, en su caso, dar el visto bueno a las cifras que presenten a través de una nueva resolución, conforme a la normatividad de la CNH, que incorpore las reservas actualizadas, las cuales indicarán, si es el caso, que no existen diferencias sustanciales entre Pemex y el tercero independiente. Por último, recuerda que corresponde a la Sener el registro y la publicación de las reservas a partir de información proporcionada por la CNH 16. No se requiere gran perspicacia para intuir las presiones ejercidas sobre los comisionados de la CNH por Pemex y la Secretaría de Energía.

La secuencia de comunicaciones, comparecencias, declaraciones, resoluciones y notas adjuntas y complementarias —todas ellas públicas— revelan un proceso desordenado y cargado de tensiones a lo largo de la segunda semana de mayo de 2011.

El día 18 la CNH recibió una escueta carta de Ryder Scott en la que ofrece una nueva cuantificación de reservas probadas+probables+posibles (3P) de Chicontepec. Exactamente una semana después el director general de Pemex compareció ante la Comisión de Energía del Senado, donde dio a conocer las nuevas cifras de Ryder Scott. Dos días más tarde la CNH emite una nota adjunta a su segunda resolución y pública una nota complementaria el 31 de mayo. Cabe anotar que a finales de junio la CNH no había recibido el estudio en el que Ryder Scott sustenta su nueva estimación de reservas probadas+probables+posibles (3P).

El 14 de junio de 2011 el presidente Calderón anunció en Coatzacoalcos que la tasa de restitución de las reservas probadas+probables+posibles de hidrocarburos (3P) en 2010 fue de más del 100%. Al hacer esta declaración desconoció las cifras oficiales dadas a conocer por la CNH.

Pronosticó también que en 2012 la tasa de reposición de las reservas probadas sería del 100%. Es posible que el presidente de la República no haya sido informado adecuadamente, o no estuviera consciente de la complejidad técnica de las discrepancias reseñadas. Una intervención política a ese nivel intensificó las presiones sobre los certificadores y la CNH, condicionando deliberaciones que deben ser eminentemente técnicas. Además, el apresuramiento de Pemex era innecesario.

Si la empresa estaba segura de que el certificador reconocerá mayores reservas en Chicontepec, bien podría haberlo dejado para 2012. De todas formas, no hubiera sido posible presentar –si ésta era su intención- nuevas cifras de reservas 3P en su informe a la SEC, pues la CNH aún no iniciaba la revisión del estudio del auditor al 1 de mayo. Mucho más adecuado hubiera sido ordenar y depurar las cifras, sin precipitaciones innecesarias, incluyendo las probadas y probables (2P). Hasta ahora la anomalía que representan las reservas probables no ha sido siquiera abordada.

Este proceso de evaluación, certificación y aprobación pone en cuestión el compromiso del gobierno federal de respetar el marco y las instituciones regulatorios establecidos por la reforma petrolera de 2008 y reveló fallas importantes en la arquitectura regulatoria. La CNH tuvo que publicar una nota complementaria, cuyo penúltimo párrafo es un tanto ambiguo, abriendo la posibilidad de dar marcha atrás y desviarse del proceso establecido.

No se logró fortalecer la credibilidad técnica de las estimaciones de reservas y se debilitó, en cambio, la credibilidad institucional de su regulación. Es deseable que los comisionados mantengan la firmeza que han demostrado en relación a Chicontepec y sus reservas. Sin embargo, lo que se necesita es que el Estado dé verdadera autonomía técnica y financiera a la CNH, convirtiéndola en un ente regulador independiente. Ello le fue negado cuando se diseñó la nueva institución y el gobierno ha intervenido en la práctica, en más de una ocasión, difiriendo la publicación de sus resoluciones y de sus estudios técnicos. Se requiere un órgano que efectivamente regule —no sólo asesore a la Secretaría de Energía— y que lo haga con verdadera autonomía.

Esto supone el fortalecimiento de la capacidad analítica de la CNH, dotarla de herramientas pertinentes, reclutar personal experimentado e invertir en la capacitación de recursos humanos. Sólo de esta manera podrá ir más allá de la simple constatación de diferencias entre las estimaciones del auditor y las de Pemex. No es su papel realizar estimaciones propias. Sin embargo, debe poder contar con una opinión educada e informada sobre la cuantificación de reservas hecha por otros. Esto toma tiempo y mayores recursos que los asignados a la CNH hasta ahora. Por fortuna, se están dando ya los primeros pasos.

Recomendaciones

A continuación se ofrecen cinco recomendaciones relativas a la conducción del proceso de evaluación y aprobación de reservas de hidrocarburos:

El gobierno federal y Pemex deberían desistir de su intento de modificar extemporáneamente las estimaciones de reservas probadas+probables+posi-bles (3P) y probadas+probables (2P) de hidrocarburos de enero de 2011. Esto dará el tiempo necesario a la CNH para hacer una evaluación cuidadosa de los informes finales que sustentan las nuevas estimaciones de las reservas de Chicontepec y contar con mayor información generada por los laboratorios de campo y los proyectos piloto establecidos en esa región. No tiene mucho caso sólo revisar y dictaminar las estimaciones de las reservas probadas+probables+posibles (3P).

Es necesario hacerlas conjuntamente con las probadas+probables (2P) y las probadas (1P). La revisión de las reservas de Chicontepec debería condicionarse a la aprobación, por el Consejo de Pemex, de un nuevo plan de desarrollo integral de esta región. La CNH, por su parte, está obligada a dictaminar retroactivamente las reservas de hidrocarburos de la Región Norte al 1 de enero de 2010.

El calendario de evaluación, autorización y publicación de las estimaciones de reservas ha girado, hasta ahora, en torno a la celebración del 18 de marzo. Pemex ha dado a conocer, a finales del mismo mes, una versión resumida preliminar de su informe titulado Las Reservas de Hidrocarburos de México, que publica desde 1999. Convendría que los diversos actores que participan en este proceso —Pemex, auditores, CNH y Sener— analicen la factibilidad de continuar con dicho calendario. En el pasado la responsabilidad sobre las reservas recaía exclusivamente en Pemex, quien recibía los informes del auditor, pero no tenía la obligación de revelar diferencias entre las estimaciones que le presentaban y las suyas propias. Claramente, en 2010 y 2011 el proceso fue apresurado y los resultados sorprendieron a más de unos de los actores responsables. La CNH puede acordar con Pemex un calendario adecuado para incluirlo en sus lineamientos. En la medida de lo posible, éste debe ajustarse a las fechas usuales en la industria petrolera internacional, al presentar su informe anual del año anterior.

.

Es necesario rotar a las empresas auditoras y certificadoras de reservas que sirven a Pemex, ciñéndose a los lineamientos de la CNH de diciembre de 2010. Las tres que han realizado estas tareas —Netherland & Sewell, DeGolyer & MacNaugthon y Ryder Scott— han auditado las reservas de las regiones que les fueron asignadas durante los últimos siete años. Las tres son empresas de ingeniería petrolera de reconocida solvencia y prestigio internacional. Sin embargo, para mantener la imparcialidad y objetividad en sus auditorías y estimaciones de reservas es prudente cambiar periódicamente de empresa certificadora en una región determinada. Incluso, valdría la pena contar con un certificador adicional en el ciclo anual de auditorías de 2012, dado que Pemex Exploración y Producción se estructura actualmente en cuatro grandes regiones, por lo que uno de los auditores tiene que cubrir dos regiones. Conviene recordar que la última semana de junio venció el plazo para presentar a la CNH los contratos de auditoría de reservas para 2012. Esta Comisión debería jugar un papel más activo en la determinación de las bases de la auditoría. Más adelante, incluso, debería ser el Comité de Auditoría y Evaluación del consejo el que contrate a la empresa certificadora.

Es práctica común de las empresas de auditores de estados financieros la rotación periódica del principal socio responsable y del socio concurrente, cuando menos cada cinco años. La Ley Sarbanes-Oxley de 2002 y las regulaciones adoptadas por la Securities and Exchange Commission así lo establecen. Esta restricción, igual que otras más, tienen por objeto atenuar los riesgos de que los socios de las empresas de auditoría, que desarrollan fuertes vínculos con sus clientes, mantengan autonomía e independencia. Es por esto que corresponde a los comités de auditoría del consejo de administración contratar y fijar la remuneración de los auditores y no a la administración de la empresa.

Convendría que Pemex incluyera estimaciones de reservas pro-badas+probables (2P) y de reservas probadas+probables+posibles (3P) en su informe anual a la SEC. Podría prepararse para hacerlo en 2012. Ello contribuiría a disipar las dudas que hay respecto al volumen y el significado de las reservas probables y posibles de Chicontepec. En cualquier caso está obligado a estimarlas y auditarlas. Las nuevas normas de la SEC respecto a las reservas probadas+probables (2P) y reservas probadas+probables+posibles (3P) comenzaron a aplicarse a fines de 2010 y es muy probable que eventualmente se generalicen, como sucedió con las reservas probadas. Al sujetarse a los criterios de la SEC, Pemex fortalecería la credibilidad —externa e interna— de sus estimaciones de reservas y de sus pronósticos de producción.

Proteger la integridad del sistema de administración de reservas, del proceso de certificación, así como el de evaluación y aprobación, supone una fuerte disciplina de todos los actores responsables. Por este motivo debe evitarse a toda costa revertir los avances logrados en la estimación de reservas, al abrir nuevamente la puerta a la intervención política en un proceso cuyo ámbito es de carácter técnico.

La historia de 1976 a 1996 es aleccionadora. La falta de transparencia y los excesos de secrecía con las que se manejaron las estimaciones destruyeron el sistema de cuantificación de reservas de Pemex. El primer afectado fue la propia empresa, que dejó de contar con un instrumento confiable de planeación, desarrollo y operación. Es por esto indispensable publicar anualmente las estimaciones de reservas a nivel de campo, así como otros datos relevantes para su interpretación.

De esta manera pueden identificarse cambios en el volumen y la estructura de las reservas, y exigirse las explicaciones que los justifiquen.

Adrián Lajous.

Presidente de la Junta de Gobierno del Oxford Institute for Energy Studies. Fue director general de Pemex entre 1994 y 1999, empresa en la que ocupó múltiples cargos directivos.

1P = reservas probadas; 2P = reservas probadas + probables; 3P = reservas probadas + probables + posibles.

DeGolyer & MacNaughton, Informe sobre las reservas de hidrocarburos de Chicontepec, dirigido al ingeniero Jesús Chavarría García, subdirector de Exploración, 11 de julio de 1978.

Secretaría de Energía, Prospectiva del Mercado de Petróleo Crudo, 2010-2025. México, enero